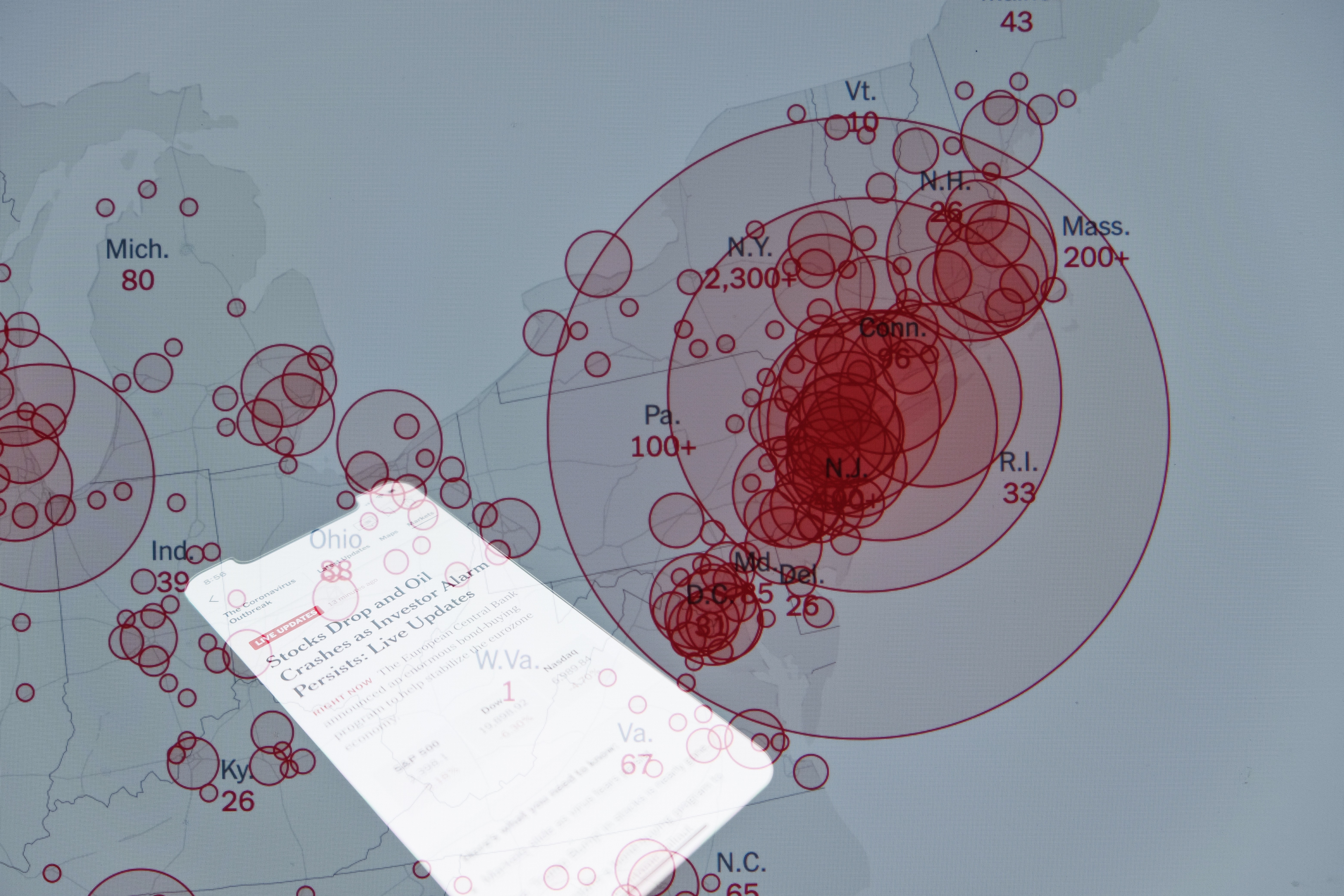

Antes da Covid-19 (AC) e depois da Covid-19 (DC). A economia, as pessoas, a vida nas cidades e as expectativas se medem agora assim, antes e depois da pandemia. E a Startup Genome resolveu mapear o status do cenário global das startups no primeiro trimestre de 2020, em uma série de quatro estudos, publicados entre 1o de abril e 19 de maio, endereçando diferentes aspectos dos impactos que a Covid-19 trouxe para o empreendedorismo de tecnologia.

A iniciativa tem o objetivo de funcionar como um gigantesco sinal de alerta para governos de todos os países endereçarem seus esforços de ajuda econômica, uma vez que o ecossistema global de startups é fonte de empregos e inovação tecnológica, dois elementos de importância vital na retomada da vida no planeta. Estamos falando de um setor da economia avaliado em US$ 2,8 trilhões, que cresce em média 10% ao ano (duas a três vezes mais que os setores tradicionais da economia). Juntamos os insights principais dos quatro estudos e você tem o link para pegar todos na íntegra e avançar nos detalhes.

Começando pelo óbvio: investimento privado é o combustível que faz a maioria das startups funcionar, e os deals com investidores privados encolheram desde o início da crise, no final de 2019. O “marco zero” é a China, e nesse país os deals com VCs contraíram entre 50% e 57% nos primeiros dois meses do ano, retomando em março, 34% menores que antes da crise. No resto da Ásia, no entanto, o rebound não veio na mesma medida, e a queda ficou em 41% até o final de março.

A média da queda global de investimentos de risco, medida até março, é de 20%. Mas ela não está igualmente distribuída pelas regiões do globlo. Nos Estados Unidos o impacto foi menor (10%) comparado com dezembro, mas foi de 15% em cada mês do trimestre comparado com o mesmo período de anos anteriores. Na Europa os investimentos se mantiveram em alta em janeiro e fevereiro, caindo 10% em março. Nas Américas, onde estamos, os investimentos caíram mais de 10% na média de janeiro e fevereiro, para retomar a patamares de dezembro em março.

O estudo se concentrou em rodadas Series A ou posteriores, deixando de lado os investimentos semente, porque esses deals impactam diretamente startups em pleno funcionamento, com empregos e geração de renda ativos, e são feitos a intervalos de 12 a 18 meses, quando as startups e scale-ups buscam mais fundos para alimentar o caixa e continuar crescendo.

Nas entrevistas feitas com 1070 startups globais, 51% das startups declararam que estavam buscando fundos no momento da crise. Dessas, 19% viram cancelamento dos term sheets e 44% declararam que o processo entrou em marcha lenta.

E é aí que a “porca pode torcer o rabo”, mostra que 41% delas estavam em março na chamada “red zone“: tinham no máximo 3 meses de caixa para rodar. Sem mudar estilo de gastos, demitir ou levantar fundos suficientes, uma parte delas pode de fato desaparecer no segundo trimestre de 2020. E praticamente um terço (34%) das startups que tinham levantado fundos em Series A ou posteriores sinalizaram ter menos de 6 meses de caixa. E, na média, 75% de todas as entrevistadas tiveram queda na receita, sendo que 16% tiveram queda superior a 80% na receita.

Globalmente, só 26% das startups não demitiram até o final de março. Mais de um terço (35%) de todas as startups ouvidas demitiram entre 21% e 99% das equipes e 4% demitiram todos os funcionários. 84% das startups da América do Norte demitiram pessoas no período. Foi a região que mais demitiu.

Fonte: The Shift

{kind=link}